Die Rechnung, die Sie Ihrem Kunden stellen, ist nicht nur für Ihre Unterlagen wichtig, sondern sie ermöglicht Ihrem Kunden den Abzug der Umsatzsteuer, die Sie ihm in Rechnung gestellt haben (sog. Vorsteuer für den Kunden). Voraussetzung hierfür ist eine Rechnung, die alle Pflichtangaben enthält. Zur Erstellung einer solchen Rechnung sind Sie aufgrund des mit Ihrem Kunden geschlossenen Vertrags verpflichtet. Gleiches gilt natürlich auch umgedreht. Daher müssen Sie die Rechnungen Ihrer Lieferanten auf Herz und Nieren prüfen, damit Ihr Vorsteuerabzug nicht gefährdet ist.

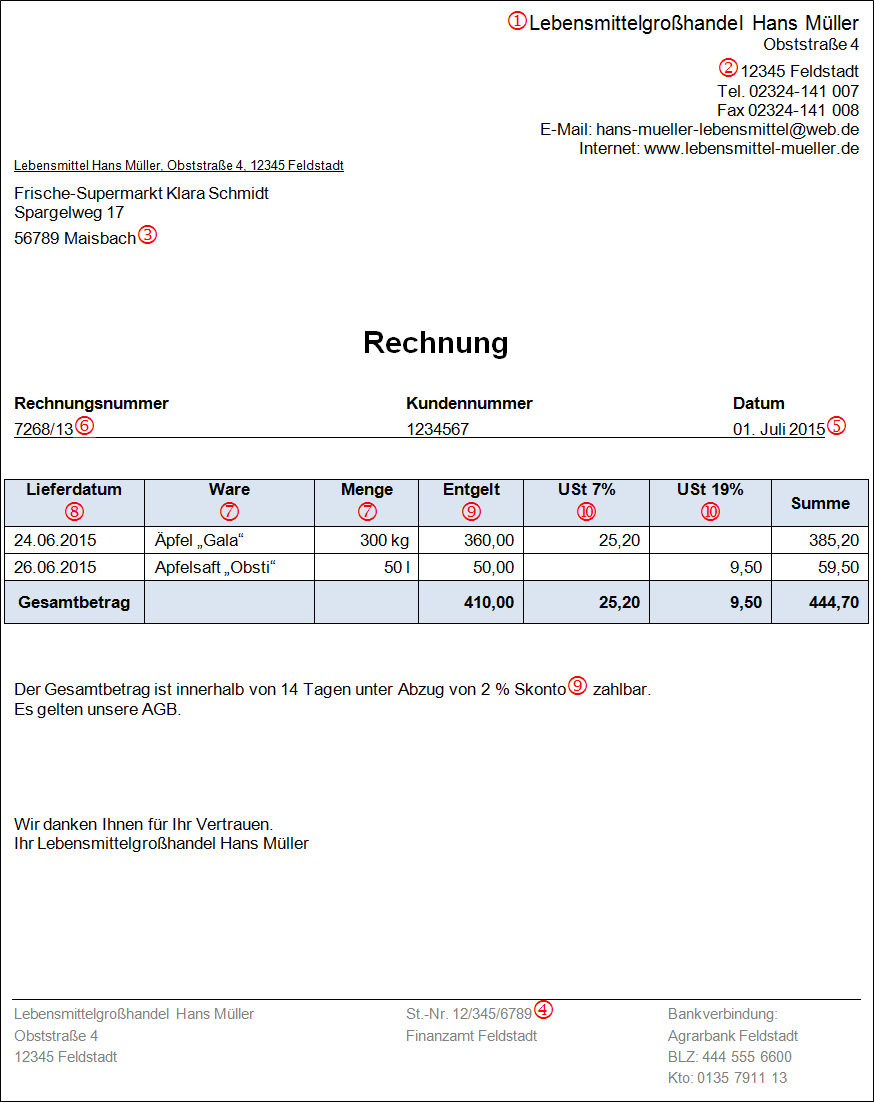

Alles auf einen Blick: In den folgenden Abschnitten sind den einzelnen Pflichtangaben der Rechnung Nummern zugeordnet. Diese Nummern finden Sie in der Muster-Rechnung am Ende des Artikels wieder.

1. Angabe des Namens

Sie müssen als leistender Unternehmer und Rechnungsaussteller Ihren vollständigen Namen angeben. Betreiben Sie kein Einzelunternehmen, sondern führen Sie eine Personengesellschaft oder GmbH muss der Name der Gesellschaft in der Rechnung genannt werden.

2. Angabe Ihrer Anschrift

In der Rechnung muss außerdem Ihre vollständige Geschäftsanschrift bzw. bei Gesellschaften deren Geschäftsadresse angegeben werden.

3. Name und Anschrift Ihres Kunden

Die Rechnung muss an Ihren Kunden gerichtet werden und dessen Namen sowie (Geschäfts-)Anschrift enthalten; denn er ist der Leistungsempfänger, der die Vorsteuer geltend machen will. Ist Ihr Kunde eine Personengesellschaft oder Kapitalgesellschaft (z.B. GmbH), muss die Rechnung an die Personen- bzw. Kapitalgesellschaft gerichtet sein. Statt der Anschrift genügt übrigens auch ein Postfach oder eine Großkundenadresse.

4. Angabe der Steuernummer oder Umsatzsteuer-Identifikationsnummer

In der Rechnung müssen Sie entweder Ihre Steuernummer oder Ihre Umsatzsteuer-Identifikationsnummer angegeben.

5. Rechnungsdatum

Ihre Rechnung muss ein Rechnungsdatum (Ausstellungsdatum) ausweisen. Dies ist der Tag, an dem Sie die Rechnung erstellen.

6. Fortlaufende Rechnungsnummer

Weiterhin müssen Sie eine fortlaufende Rechnungsnummer verwenden, damit das Finanzamt sicherstellen kann, dass die Rechnung nur einmal erstellt worden ist. Es empfehlen sich fortlaufende Nummern.

7. Bezeichnung der erbrachten Leistung

Sie müssen die von Ihnen erbrachte Leistung in der Rechnung bezeichnen: Bei einer Warenlieferung müssen Sie die Menge und Art, d.h. die handelsübliche Bezeichnung, der gelieferten Waren angeben. Bei einer sonstigen Leistung (Dienstleistung) müssen Sie den Umfang und die Art Ihrer Leistung konkret bezeichnen. Allgemeine Beschreibungen wie „Beratung“ oder „Handwerkerarbeiten“ reichen nicht aus. Ist eine Leistungsbeschreibung in der Rechnung zu umfangreich, können Sie in der Rechnung auf andere Geschäftsunterlagen, z.B. auf den zugrunde liegenden Vertrag, verweisen, in dem die Leistung beschrieben wird.

8. Zeitpunkt der Leistung

Weiterhin müssen Sie in der Rechnung den Zeitpunkt nennen, an dem Sie Ihre Leistung erbracht haben. Dabei genügt die Angabe des Monats, in dem die Leistung ausgeführt worden ist. Der Zeitpunkt der Leistung ist bei Lieferungen der Tag der Warenlieferung und bei sonstigen Leistungen wie z.B. Handwerkerleistungen der Tag der Vollendung. Erstellen Sie Ihre Rechnung noch am Tag Ihrer Leistung, genügt der Hinweis: „Leistungsdatum entspricht Rechnungsdatum“. Die Angabe des Leistungszeitpunkts kann nicht durch die Beifügung des Lieferscheins ersetzt werden; allerdings genügt der ausdrückliche Verweis in der Rechnung auf den Lieferschein, wenn sich aus dem Lieferschein das Lieferdatum ergibt.

9. Entgelt

Das Entgelt ist der Nettobetrag, also ohne Umsatzsteuer. Haben Sie Leistungen zu unterschiedlichen Steuersätzen (19% und 7%) erbracht, müssen Sie das Entgelt nach den Steuersätzen aufteilen. Sofern Sie ein Skonto gewähren, genügt die Angabe des Skontosatzes wie z.B. „2% Skonto bei Zahlung bis zum …“; den genauen Skontobetrag müssen Sie nicht ausweisen. Besteht eine Bonus- oder Rabattvereinbarung, genügt in der Rechnung der Hinweis auf diese Vereinbarung. Beispiel: „Es gilt unsere Bonusvereinbarung vom …“.

10. Steuersatz und Steuerbetrags

Sowohl der Steuersatz (19% oder 7%) als auch der Steuerbetrag, also die sich ergebende Umsatzsteuer, müssen in der Rechnung ausgewiesen werden. Bei unterschiedlichen Steuersätzen müssen Steuersatz und Steuerbetrag sowohl für die Umsätze zu 7% als auch für die Umsätze zu 19% jeweils genannt werden. Haben Sie eine umsatzsteuerfreie Leistung erbracht, müssen Sie in der Rechnung auf die Steuerbefreiung und den Grund für die Steuerbefreiung hinweisen, z.B. durch den Hinweis „steuerfrei wegen Vermittlung von Versicherungen“ oder durch die Angabe des Paragrafen, aus dem sich die Steuerbefreiung ergibt.

Du muss angemeldet sein, um einen Kommentar zu veröffentlichen.